Creare e inviare una fattura elettronica al SdI

In breve: crea la fattura in quattro passi (Cliente → Righe → Pagamento → Riepilogo) e poi inviala al Sistema di Interscambio. Per l'invio serve la PEC configurata in Impostazioni; senza, puoi salvarla come bozza.

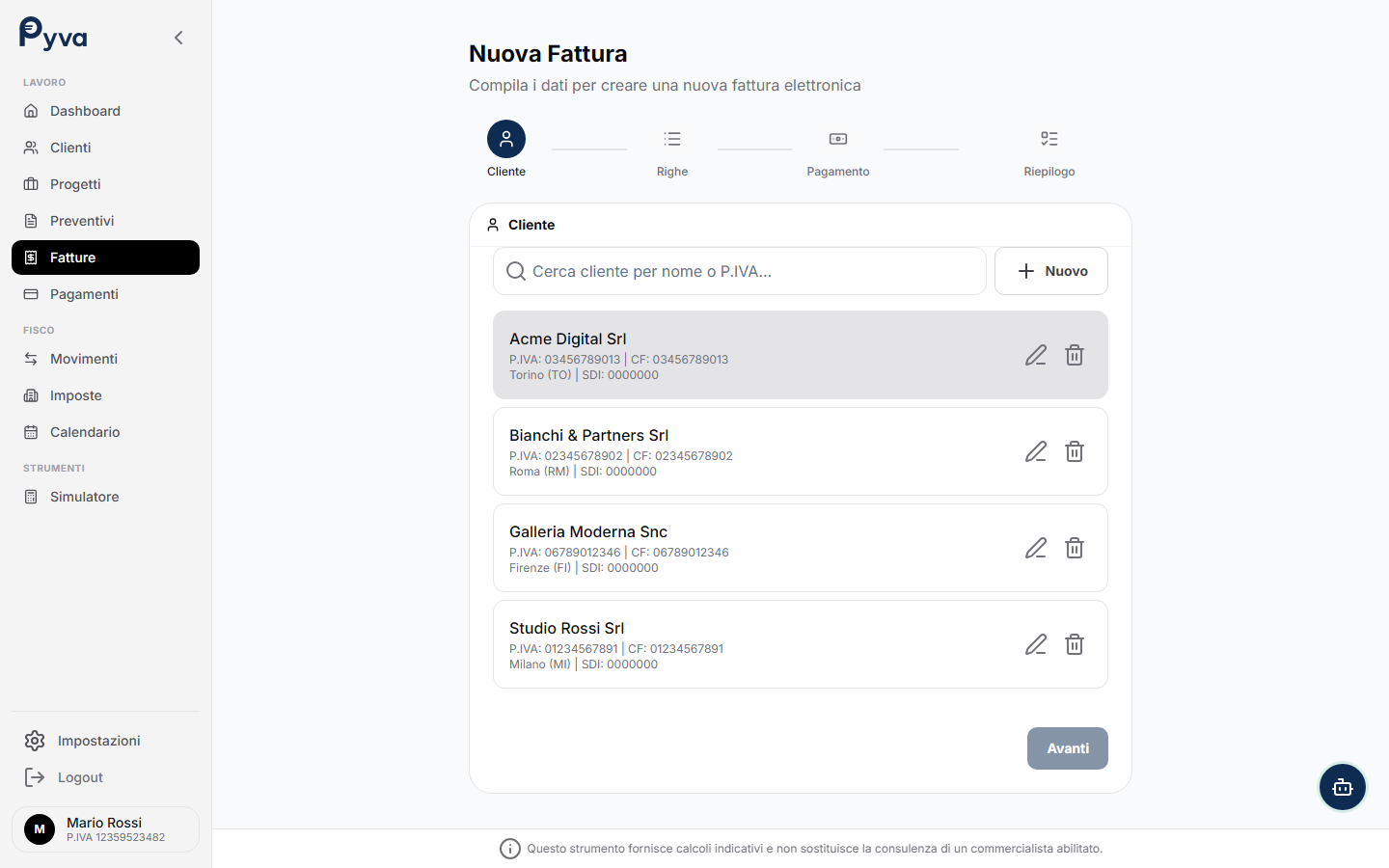

I quattro passi

Apri Fatture → Nuova fattura. La compilazione è guidata da un wizard in quattro tappe.

- Cliente — cerca un cliente esistente per nome o P.IVA, oppure creane uno nuovo con + Nuovo. I dati anagrafici e il codice destinatario/SDI servono per il recapito elettronico.

- Righe — aggiungi le voci della prestazione (descrizione, quantità, importo). Nel forfettario non si applica l'IVA; se previsti, gestisci bollo e rivalsa.

- Pagamento — indica modalità e scadenza di pagamento.

- Riepilogo — controlli tutto e decidi se salvare come bozza o procedere all'invio.

Bozza o invio al SdI

L'invio al Sistema di Interscambio è un passo separato e volontario:

- puoi salvare come bozza e tornarci con calma;

- quando confermi l'invio, Pyva trasmette la fattura elettronica al SdI via PEC (da configurare in Impostazioni → Configurazione PEC) e poi segue le notifiche di consegna o scarto.

Promemoria fiscale: emettere la fattura non aumenta subito le imposte. Conta solo da incassata (principio di cassa). Vedi Registrare entrate e spese.

Una volta incassata, la fattura confluisce nei Movimenti come entrata e i calcoli di imposte e contributi si aggiornano da soli.

Domande frequenti

Cosa serve per inviare una fattura al SdI con Pyva?

Serve il profilo completo (Partita IVA, dati anagrafici) e la configurazione della PEC in Impostazioni → Configurazione PEC, perché l'invio al Sistema di Interscambio avviene via PEC. Senza, puoi comunque creare e salvare la fattura come bozza.

Posso salvare una fattura come bozza e inviarla dopo?

Sì. Puoi compilare la fattura, salvarla come bozza e modificarla in seguito. L'invio al SdI è un passo separato e volontario: la fattura non parte finché non lo confermi.

La fattura emessa fa subito aumentare le tasse?

No. Nel regime forfettario vale il principio di cassa: la fattura entra nel calcolo delle imposte solo quando viene incassata. Finché è emessa ma non pagata, resta tra le fatture 'da incassare'.